À l’aube de la nouvelle saison d’inscription aux assurances, un bouleversement majeur s’annonce dans le paysage de l’assurance santé. Alors que les agents d’assurance ont longtemps servi de piliers pour guider les assurés, notamment les seniors, dans le choix des meilleures couvertures, une série de réformes récentes menace de réduire drastiquement leur rôle. Cette évolution, provoquée par des décisions émanant du Centre des Services Medicare (CMS) et adoptées par les compagnies d’assurance, supprime progressivement les commissions versées aux agents. Sans compensation financière directe possible auprès des clients, bon nombre d’agents se retrouvent dans l’incapacité de poursuivre leur activité professionnelle. Ce changement, s’il devait se confirmer, laisserait de nombreuses personnes, particulièrement les plus âgées qui dépendent depuis des décennies de ces conseils personnalisés, confrontées à une navigation complexe et souvent déroutante dans l’univers des offres santé. En réaction, des voix s’élèvent partout dans le pays, unissant agents et assurés pour interpeller les législateurs et infléchir les décisions actuelles. Néanmoins, la clé semble résider dans la volonté des assureurs eux-mêmes, pris dans la tourmente financière et appelés à trouver un équilibre entre rentabilité et service d’accompagnement.

Impact des réformes sur le rôle des agents d’assurance santé auprès des séniors

Depuis de nombreuses années, les agents d’assurance santé représentent un élément central dans l’accompagnement des séniors, souvent rebelles face à la complexité administrative et aux nombreuses options disponibles dans le secteur. Ces professionnels agissent comme des garants de la compréhension, identifiant les formules adaptées aux besoins individuels et guidant les clients à travers un labyrinthe d’offres souvent opaques.

Avec la mise en place de la réforme visant à supprimer les commissions versées par les compagnies d’assurance, ces agents perdent une source de revenus essentielle. Par ailleurs, la réglementation interdit désormais à ces derniers de facturer directement leurs services aux assurés, ce qui aboutit à une situation inédite où le métier même d’agent d’assurance est remis en question.

Plusieurs conséquences se dessinent :

- Disparition progressive des agents de terrain : La cessation des rémunérations par commission entraîne une réduction drastique du nombre d’agents disponibles.

- Perte de l’expertise personnalisée : De nombreux seniors, habitués à un accompagnement sur mesure, se retrouvent démunis face à des contrats souvent techniques et complexes.

- Augmentation des erreurs dans le choix de couverture : Absence de conseil peut mener à des souscriptions inadaptées, ou à un renoncement aux soins.

- Fragilisation des liens de confiance : Certains clients, attachés à leurs agents depuis des années, sont profondément perturbés par cette disparition de leur interlocuteur privilégié.

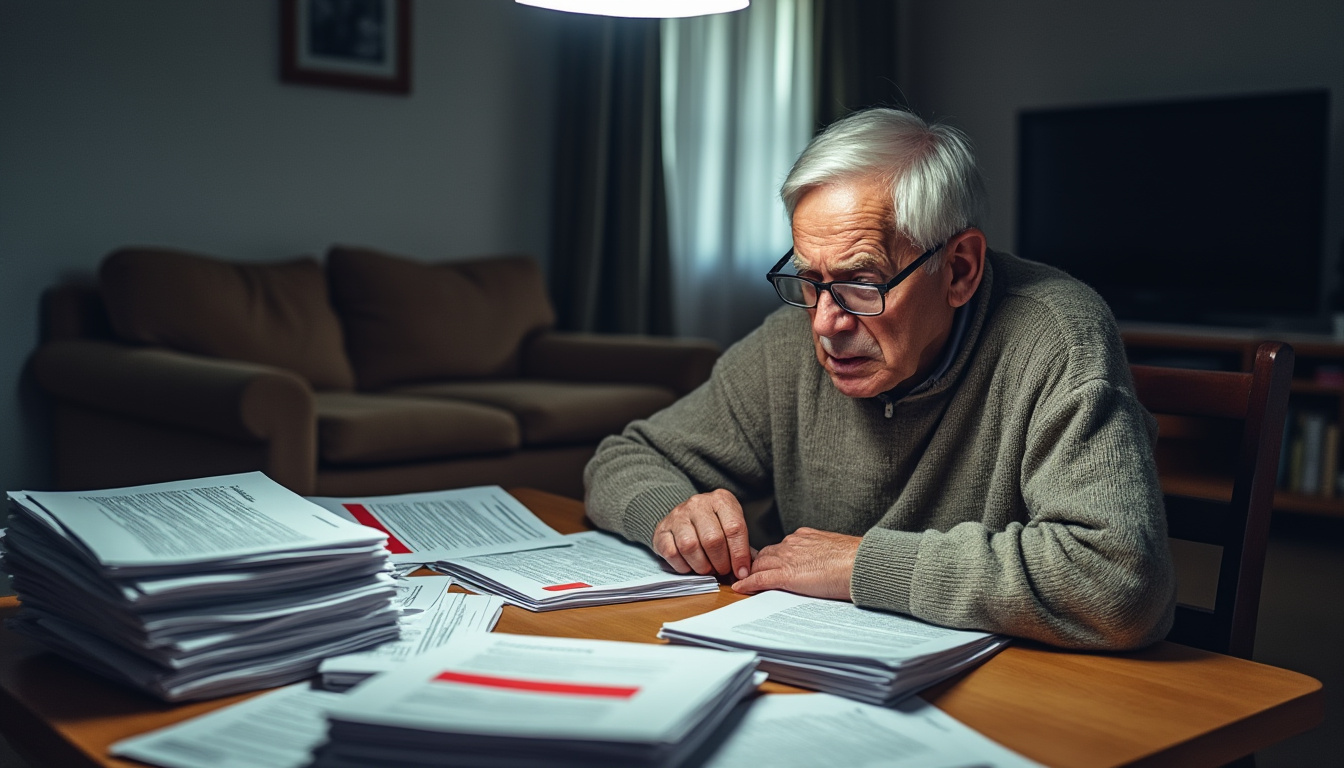

Un exemple parlant est celui de Mme Sween, 78 ans, qui collabore depuis plus de vingt ans avec son agent. Elle témoigne : « Je ne peux imaginer devoir gérer seule des choix aussi cruciaux. Ces professionnels ont investi des heures pour comprendre mes besoins. »

Les difficultés rencontrées par les agents, exacerbées par le départ d’assureurs comme UCare du marché, sont aujourd’hui un signal d’alarme pour l’ensemble de la chaîne de la santé. L’absence de solutions alternatives menace ainsi non seulement l’accès aux prestations, mais aussi la qualité globale du conseil et du suivi des assurés.

| Conséquences | Impacts sur les assurés seniors |

|---|---|

| Disparition des agents sur le terrain | Accès plus difficile à un accompagnement personnalisé |

| Perte des commissions | Agents démotivés, baisse du nombre d’intermédiaires fiables |

| Interdiction de facturation directe | Impossibilité pour les agents de générer un revenu indépendant |

| Réduction des choix adaptés | Risque accru de souscription à des offres non optimales |

Le phénomène illustre une crise majeure qui interpelle des acteurs comme AssureTech et AssurRelais, engagés sur le terrain pour maintenir un SoutienSanté indispensable à la population. En l’absence d’intervention, le vide laissé par ces agents compromet gravement l’accès à une information claire et fiable, indispensable pour faire face aux défis des assurances santé actuelles.

Répercussions économiques et sociales des mutations dans l’accompagnement des assurés

Les mutations en cours dans la gestion des commissions et du rôle des agents se traduisent par des répercussions profondes au niveau économique et social. La suppression des commissions et l’absence de compensation alternative conduisent à un désengagement progressif des agents d’assurance, provoquant ainsi une modification structurelle du marché.

Sur le plan économique, plusieurs ramifications sont visibles :

- Contraction du marché des agents indépendants : De nombreux petits acteurs, dépendants de ces commissions, doivent fermer boutique ou se reconvertir.

- Renforcement de la position des grandes compagnies : Ces dernières, moins dépendantes des agents, orientent désormais volontiers les assurés vers des plateformes numériques, économisant ainsi leurs coûts.

- Effets sur le tissu local : La disparition des agents locaux affaiblit les liens sociaux et la confiance dans les services de santé, particulièrement dans les zones rurales ou peu urbanisées.

- Émergence d’un fossé numérique : Sans agents pour guider les populations moins familières avec le numérique, les disparités d’accès augmentent.

La dimension sociale est elle aussi au cœur de ces bouleversements. Beaucoup craignent une marginalisation accrue des populations vulnérables :

- Les séniors, déjà fragilisés par des problèmes de santé et d’autonomie, perdent un repère essentiel.

- Les personnes aux revenus modestes, souvent moins formées aux subtilités des assurances, s’exposent à de mauvaises décisions.

- Les territoires avec peu d’agents ou peu de couverture digitale se retrouvent en situation de double peine.

Ces risques ont des répercussions directes sur la santé publique et le bien-être, notamment en termes d’accès aux soins et à la prévention.

| Facteurs économiques | Conséquences sociales |

|---|---|

| Diminution du nombre d’agents interlocuteurs | Isolement des assurés, surtout sénior |

| Montée en puissance des plates-formes numériques | Exclusion des non-initiés au digital |

| Consolidation des grands assureurs | Moins d’alternatives pour les assurés |

| Réduction des emplois locaux | Affaiblissement des liens sociaux territoriaux |

Face à ces défis, des solutions innovantes commencent à émerger grâce à des partenariats entre acteurs comme SantéConnect, AssurVision et BienProtégé, qui développent des plateformes hybrides alliant conseils humains et outils digitaux. Ces projets visent à réintégrer la dimension humaine indispensable, tout en capitalisant sur les avantages technologiques pour étendre l’accès et l’efficacité des services.

Evolution législative : enjeux et limites des réformes en assurance santé

Les réformes en matière d’assurance santé, impulsées par des instances telles que le CMS, ont pour objectif principal de réduire les coûts et de rationaliser la gestion des assurances. Cependant, elles ne sont pas sans controverses ni conséquences non anticipées, notamment sur la relation entre agents et assurés.

Les enjeux principaux de cette nouvelle législation sont multiples :

- Réduction du déficit des systèmes d’assurance : La pression exercée par le déficit financier des caisses incite à rechercher des économies offensives.

- Modernisation et digitalisation : Encouragement à l’utilisation accrue des outils numériques pour fluidifier les démarches.

- Encadrement et régulation : Mise en place de règles strictes encadrant la rémunération des intermédiaires.

- Protection des assurés : Limitation des coûts induits par les commissions, en théorie pour privilégier les offres à faible coût.

Pourtant, si ces dispositions visent à améliorer la viabilité financière, elles montrent des limites notables :

- Une adaptation forcée des agents : La profession connaît une mutation brutale, sans réelle alternative claire pour compenser la perte des commissions.

- Une déshumanisation des conseils : L’approche administrative et digitale ne remplace pas toujours l’expertise et la relation de confiance individuelle.

- Un déséquilibre régional : Les régions moins urbanisées subissent plus durement l’absence d’agents.

- Une insatisfaction des assurés : Beaucoup expriment la difficulté croissante à comprendre et à choisir leurs contrats sans accompagnement.

Les différents acteurs attendent désormais que les négociations entre assureurs et pouvoirs publics fassent émerger des mécanismes innovants permettant de concilier rigueur financière et maintien d’un service personnalisé.

Dans ce contexte, des collectifs comme Solidaris militent pour des réformes plus équilibrées, qui préserveraient un rôle actif aux agents tout en responsabilisant l’ensemble des intervenants du secteur.

Solutions émergentes pour préserver l’accompagnement dans l’assurance santé

Face aux bouleversements provoqués par la suppression des commissions, le secteur explore plusieurs pistes pour réinventer l’accompagnement des assurés. Parmi ces initiatives, certaines impliquent :

- Création de plateformes hybrides : Combiner assistance digitale et conseils humains personnalisés grâce à AssureTech et SantéConnect.

- Développement de services de conseil gratuits : Financé par des subventions publiques ou par des partenariats avec des mutuelles telles que BienProtégé.

- Formation et soutien aux assurés : Ateliers et webinaires pour renforcer la connaissance des contrats et des droits.

- Renforcement des réseaux d’entraide : Encourager les initiatives communautaires et les groupes d’entraide pilotés par AssurAvenir et AccèsAssur.

Par exemple, la société AssurRelais a récemment lancé un programme pilote alliant agents rémunérés via un système d’abonnement et intervention numérique pour pallier le vide laissé par les commissions. Ce système garantit une continuité dans l’accompagnement, même dans les zones peu équipées numériquement.

Voici un aperçu des nouveaux modèles financiers explorés :

| Modèle | Description | Avantages | Inconvénients |

|---|---|---|---|

| Abonnement client | Forfait mensuel pour accès à des conseils personnalisés | Revenu stable pour agents, suivi continu | Coût pour l’assuré, adaptation culturelle nécessaire |

| Soutien public | Subventions pour services gratuits ou très accessibles | Accessibilité élargie, maintien conseil humain | Dépendance aux financements publics |

| Hybridation numérique | Interaction mixte entre IA et humains | Rapidité et personnalisation | Exclusion possible de certains publics |

Ces avenues incarnent une tentative pragmatique visant à sauvegarder un équilibre entre technologie et sociabilité, répondant aux inquiétudes soulevées par les assurés et les professionnels.

Le défi demeure cependant important : il s’agit de garantir que personne ne se retrouve laissé pour compte et que le système conserve sa dimension humaine indispensable, notamment pour les plus vulnérables.

Conséquences à long terme et perspectives d’avenir dans le secteur de l’assurance santé

Au-delà des effets immédiats, cette évolution pourrait reconfigurer durablement le secteur de l’assurance santé. Plusieurs tendances préoccupantes mais aussi porteuses de changements émergent :

- Concentration accrue : Les grands groupes d’assurances pourraient dominer le marché en limitant le rôle des intermédiaires.

- Transformation numérique : La digitalisation intensive pourrait rationaliser les coûts mais creuser le fossé entre usagers selon leur niveau d’aisance technologique.

- Mise en place d’un nouveau modèle d’aide : Le recours aux technologies avancées d’AssureTech permettrait de combiner recommandations automatisées et accompagnement humain.

- Revalorisation du métier d’agent : Dans un monde post-réforme, les agents seraient amenés à se réinventer comme conseillers polyvalents et experts des nouvelles solutions accessibles.

La structuration de ces évolutions bénéficiera à des acteurs engagés comme Solidaris ou AssurAvenir qui travaillent à un système plus inclusif garantissant un AccèsAssur équitable pour tous.

En parallèle, la sensibilisation des pouvoirs publics et la pression des associations pourraient inciter à des ajustements législatifs favorisant un équilibre entre innovation et accessibilité sociale.

Ce repositionnement stratégique s’inscrit dans une dynamique globale de transformation qui touche aussi bien la perception que l’exercice même du métier d’agent d’assurance santé, aujourd’hui au cœur des débats.

| Tendance | Perspective |

|---|---|

| Concentration des assureurs | Moins de diversité, mais potentiel meilleur contrôle des coûts |

| Digitalisation accrue | Automatisation des conseils, exclusion potentielle des seniors |

| Rôle renouvelé des agents | Conseillers hybrides, formateurs et médiateurs numériques |

| Engagement des associations | Appui aux assurés fragiles et pression sur les décideurs |

Il est crucial que les acteurs du marché associent leurs efforts pour créer un modèle durable, conciliant efficience, justice sociale et qualité d’accompagnement humain, dans un paysage de la santé en profonde mutation.

Questions fréquentes sur les réformes en assurance santé

- Comment les seniors peuvent-ils s’adapter à la disparition progressive des agents ? Il est recommandé d’utiliser les nouvelles plateformes hybrides proposées par des initiatives comme BienProtégé et SantéConnect, ainsi que de participer à des ateliers d’information locale.

- Pourquoi les compagnies d’assurance cessent-elles de payer des commissions aux agents ? La principale raison est la réduction des coûts imposée par des déficits importants dans le secteur, ainsi qu’une volonté de moderniser la distribution des contrats, souvent via des outils numériques.

- Quelles alternatives existent pour bénéficier d’un accompagnement personnalisé ? Des systèmes d’abonnement, des subventions publiques et le recours à des conseillers digitaux assistés par des experts sont parmi les solutions en développement.

- Ces réformes sont-elles susceptibles d’être modifiées ? Les manifestations de professionnels et d’assurés auprès des Parlementaires montrent qu’une révision partielle reste possible si un consensus sur la nécessité de conseil humain se dégage.

- Comment les nouveaux agents peuvent-ils pérenniser leur métier ? En diversifiant leurs compétences vers le conseil digitalisé, la relation client étendue et la formation, mais aussi en explorant des modèles économiques innovants comme l’abonnement.